Mens inflasjonen når nye høyder hevder mange at råvarer og råvareselskaper kan bli vinnerne i et utfordrende marked. Vår aksje- og råvareanalytiker har sett nærmere på gruveselskaper, og han har én favoritt. Selskapet har en pen oppside hvis råvareprisene, særlig kobber, fortsetter med å stige.

Jeg har tidligere uttalt meg «bullish» om kobbermarkedet. Direkteinvesteringer i kobber gjøres enklest gjennom såkalte CFD-kontrakter hos nettmeglere som Markets.com.

For deg som foretrekker å investere å eksponeres mot kobber- eller råvaremarkedet gjennom enkeltaksjer, har jeg også pekt på noen av aksjene som kan være verdt å se nærmere på. I denne artikkelen har jeg sett nærmere på Ivanhoe Mines, et av sektorens mest interessante selskaper.

|

Ivanhoes grunnlegger, Robert Friedland, er amerikansk og kanadisk statsborger bosatt i Singapore. Han er en av gruvebransjens legender, og er sannsynligvis den personen i hele verden med sterkest track-record innen mining exploration. Dette er kort fortalt en mann du gjerne vil investere med, gitt at prisen er riktig.

I starten av 2022 har Friedland holdt to interessante presentasjoner, og Ivanhoe har kommet med to oppløftende oppdateringer fra nøkkelprosjektet Kamoa-Kakula i Den demokratiske republikken Kongo.

Hva og hvem er Ivanhoe Mines?

Ivanhoe Mines er et kanadisk gruveselskap notert på Toronto-børsen. Største aksjonærer er CITIC Metal (26,1 %), som er et statlig kinesisk konglomerat, Zijin Mining Group (13,7 %), hvor største aksjonær er et statlig kinesisk investeringsselskap, og Robert Friedland (13,5 %). Flere tunge institusjonelle aksjonærer, inkludert Black Rock, Fidelity og norske SKAGEN Fondene er også med på laget.

Ivanhoe har lenge fokusert på leting og utvikling, men flere prosjekter begynner nå å modnes. Selskapet fokuserer kun på det afrikanske kontinentet og har kun fire prosjekter. Disse er til gjengjeld i verdensklasse:

Kamoa-Kakula

Dette er et gigantisk kobberprosjekt i det sørlige Kongo med undergrunns gruvedrift og prosesseringsanlegg på bakken. Ivanhoe har en eienandel på 39,6 % og partnerne er nevnte Zijin Mining (39,6 %), DR Kongo (20 %) og Crystal River Global (0,8 %). Zijin kjøpte seg inn i Kamoa-Kakula i 2015 og bidrar med prosjektfinansiering samtidig som det kjøper halvparten av produksjonen. Resten av produksjonen kjøpes av CITIC Metal.

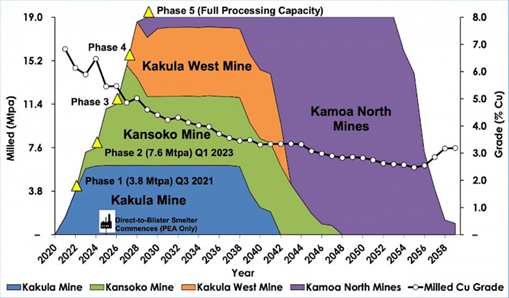

Kamoa-Kakula skal bygges ut i fem faser. Estimert platåproduksjon er 805 000 tonn kobber/år, og prosjektet blir dermed verdens nest største kobbergruve etter Escondida i Chile. Kobberinnholdet i malmen er svært høyt, hvilket bidrar til lave kostnader. Det er god tilgang på strøm, blant annet gjennom Ivanhoes og det nasjonale energiselskapet SNELs felles investering i kapasitetsøkning av vannkraftanlegget Inga II.

Den siste tiden har Ivanhoe kommet med flere oppløftende oppdateringer fra Kamoa-Kakula. 10. januar meldte selskapet at 80 % av fase 2-ekspansjonen var unnagjort, og det ble meldt om en produksjon på 105 884 tonn kobberkonsentrat i 2021. Spesielt produksjonen i desember var sterk.

Det ble videre guidet om en produksjon på 290 000-340 000 tonn kobberkonsentrat i 2022. To uker senere meldte selskapet at fase 2 var 93 % ferdigstilt og at selskapet regner med å øke produksjonen fra prosjektets to første faser fra 400 000 til 450 000 tonn i året. Parallelt med prosjektets tredje fase skal det også bygges et smelteanlegg med kapasitet på 500 000 tonn i året. Kontrakten for anlegget ble inngått i november i fjor.

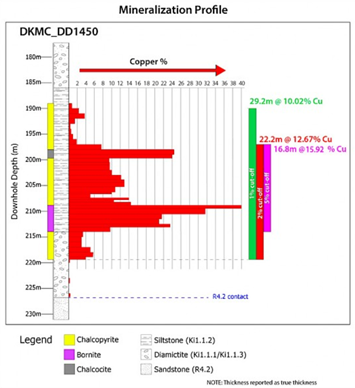

Som vi ser av grafen ventes det en platåproduksjon på 19 millioner tonn kobbermalm, som vil gi i overkant av 800 000 tonn kobber i året. I de siste årene av prosjektets levetid vil produksjonen komme fra den nordlige delen av lisensen. Her fikk selskapet i 2019 oppsiktsvekkende boreresultater på opp mot 40 % kobber:

Western Foreland

Western Foreland er en stor letelisens vest for Kamoa-Kakula. Ivanhoe har 90-100 % eierskap. Første hull ble boret i 2017, og Ivanhoe planlegger et omfattende boreprogram i inneværende år. Selskapets geologer fremstår som svært optimistiske, og Ivanhoe skriver på sin hjemmeside “…drilling to date at Makoko (borehull) has defined a flat-lying, near-surface stratiform copper deposit, similar to the Kamoa and Kakula deposits”. I selskapets siste presentasjon på Future Minerals Form i Riyadh ble lisensen presentert som «best copper hunting ground on the planet».

Bloomberg rapporterte i oktober 2021 at Ivanhoe var i samtaler med BHP Group om å selge seg ned i lisensen. Mining Technology meldte at også andre aktører har tatt kontakt. Jeg regner det som meget sannsynlig at Ivanhoe vil selge seg ned på lisensen da investeringsbehovet vil bli for stort og det kan være nyttig med en strategisk partner. Og kanskje er det ikke så dumt med BHP Group som en motvekt til Ivanhoes andre kinesiske partnere. Et nedslag vil trolig kunne løfte aksjekursen da man synliggjør verdier, men jeg tror neppe dette skjer før vi har resultatene fra årets boreprogram.

| Bli en bedre trader med vårt nye e-kursKlikk her |

Kipushi Mine

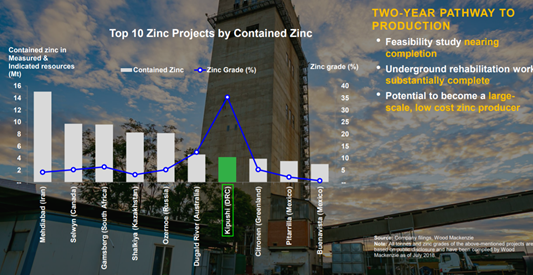

Dette er en nedlagt gruve sør i DR Kongo som var i drift fra 1924 til 1993. I 2011 kjøpte Ivanhoe 68 % av gruven, og partner er det statlige gruveselskapet Gécemines med 32 % av prosjektet. Det har primært vært produsert sink og kobber i gruven, men i perioder også bly og geranium.

Det har vært en krevende prosess å få gruven produksjonsklar. Det tok for eksempel tre år bare å drenere den. Gruven ventes å bli produksjonsklar om to år, og vil da bli en av verdens ti største sinkgruver. Sinkinnholdet i malmen ligger helt i verdenstoppen:

Platreef

Et prosjekt i Sør-Afrika som, etter planen, vil få en årlig produksjonskapasitet på 600 000 unser palladium, platina, rhodium og gull når det står klart i 2024. I tillegg skal det utvinnes nikkel og kobber. Partnerne i prosjektet er et japansk konsortium (10 %) og sørafrikanske Broad-Based Black Economic Empowerment Partners (26 %). Ivanhoe sitter på de resterende 64 %.

Når prosjektet er i drift, vil det være et av verdens største prosjekter for utvinning av edle metaller. Kostnadene er svært lave, og det oppgis å være bra letepotensial på lisensen. Ifølge Mining Technology var Ivanhoe i samtaler om et nedsalg av lisensen i 2020. Etter min mening er et nedsalg sannsynlig, men jeg tror Ivanhoe venter til den endelige utviklingsplanen foreligger senere i år.

| Vi anbefaler nettmegleren Markets.comKlikk her |

Avgjørende faktorer

Robert Friedland presenterte Ivanhoe Mines på SKAGEN Fondenes Nyttårskonferanse tidlig i januar. Opptakene av presentasjonene finner du her. Temaet var: The case for copper in a greener world. Mine take-aways er:

Marked

Etterspørselen etter kobber kommer til å eksplodere, og de viktigste driverne vil være elektriske biler og fornybar energi. Samtidig vil det være ekstremt vanskelig for gruveindustrien å øke produksjonen tilsvarende – prosjektene er ikke der. Et område som også ble trukket frem er de gunstige antibakterielle egenskapene til kobber, og at man derfor ser økende etterspørsel fra sykehus, offentlige bygninger etc. De fleste bakterier overlever fint tolv timer på rustfritt stål, mens over 99 % er døde etter to timer på kobber.

ESG

Robert Friedland var svært overbevisende da han snakket om selskapets tilnærming til ESG. Selskapet legger stor vekt på å minimere CO2-utslippene, og her ligger de helt i verdenstoppen. Også når det kommer til arbeidernes velvære og personlige utvikling var det oppløftende å se initiativene selskapet har satt i gang innen områder som jordbruk, fiskeoppdrett, skole og opplæring.

Jeg syntes også det var interessant at en stor del av nøkkelposisjonene i Afrika er besatt av kvinner. Dette er et strategisk valg, og Robert Friedland påpekte at han opplever at kvinner har større respekt for maskiner og utstyr, og at de drikker mindre alkohol enn mennene.

Korrupsjon

Robert Friedland fortalte at noe av det som bekymrer ham mest er korrupsjon. Styreformannen i Gécemines, det statlige gruveselskapet i DR Kongo, ble eksempelvis avsatt for nylig grunnet omfattende korrupsjonsanklager. Trolig er dette bare toppen av isfjellet, og det gir en pekepinn på hvorfor Kipushi-gruven var så ekstremt dårlig vedlikeholdt.

Jeg stusset litt over at Robert Friedland befant seg i Saudi-Arabia da han holdt sin presentasjon på SKAGEN Fondenes Nyttårskonferanse. Svaret kom imidlertid ganske kjapt: Han befant seg i landet for å presentere selskapet på Future Minerals Form. Presentasjonen var ekstremt god og profesjonelt gjennomført, og det var fascinerende hvordan han henvendte seg direkte til det lokale publikumet ved å bruke referanser til islam. Det var opplagt at dette var viktig, og sannsynligvis har Ivanhoe ambisjoner om enten å hente penger i Saudi-Arabia eller å starte virksomhet der.

Verdsetting

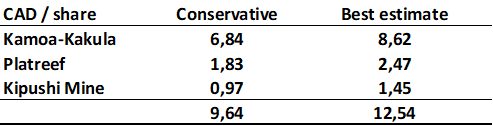

Det er krevende å verdsette et selskap med begrensede inntekter. Ivanhoe har imidlertid presentert kontantstrømberegninger for Kamoa-Kakula, Platreef og Kipushi. Ingen av estimatene er ferske, så det er trolig oppside i både produksjon og pris (skjønt for Kamoa-Kakula gis det NPV ved forskjellige prisnivåer).

På bakgrunn av dette estimerer jeg følgende verdier per aksje (til sammenligning er aksjekursen i skrivende stund 11,40 kanadiske dollar):

Merk at dette er «back of the envelope»-beregninger. I det konservative estimatet for Kamoa-Kakula antar jeg en kobberpris på USD 4/pund og jeg tillegger fase 3-5 kun 80 % sannsynlighet. I «best estimate» tar jeg utgangspunkt i en kobberpris på USD 4,50/pund, og jeg antar det er 100 % sikkert at fase 3-5 blir utviklet (i skrivende stund er prisen på kobber 4,35 dollar og forward-kurven er mer eller mindre flat).

Ivanhoe har presentert to verdsettinger av Platreef. Et estimat forutsetter opplagt for lave priser, mens et annet estimat, som baserer seg på markedspriser, ser ut til å være fornuftig. Sistnevnte ser du som «best estimate», mens «conservative» er snittet av de to.

Ivanhoes estimat for Kipushi-gruven er hele fire år gammelt. Siden den tiden er sink- og kobberprisen opp rundt 50 %, og jeg mener det er rimelig å anta at dette minst har doblet verdien av prosjektet. Dermed er nåverdien doblet i mitt konservative estimat og tredoblet i mitt «best case».

Oppside

I sine nåverdiberegninger har Ivanhoe forutsatt 8 % reell neddiskonteringsrente. Det er trolig fornuftig, men man kan argumentere for 1-2 prosentpoeng høyere grunnet den høye politiske risikoen i Sør-Afrika og DR Kongo.

Samtidig tror jeg det er bra operasjonell oppside i selskapet, ikke minst tilknyttet Kamoa-Kakula. Her taler mye for at produksjonsestimatene økes. Det er også oppside innen leting, ikke minst i Western Foreland. Verdiene i denne lisensen er trolig flere kanadiske dollar per aksje.

Det kan også ligge en oppside i Saudi-Arabia. I et forsøk på å diversifisere økonomien tar landet ifølge Bloomberg sikte på å tiltrekke seg 170 milliarder dollar til investeringer i gruvevirksomhet innen 2030. Ivanhoe vil trolig stå langt fremme i køen.

Aksjen er på ingen måte billig, men det er fortsatt fin oppside. Dessuten forventer jeg en god nyhetsstrøm fremover, og selskapet er ekstremt godt drevet og fokuserer på ESG. Gitt at man ikke får markedene mot seg, mener jeg et 12-måneders kursmål bør ligge på 12-14 kanadiske dollar per aksje. De som er tålmodige kan trolig hente vesentlig mer.

| Long eller short? Handle tusenvis av CFD-produkter hos Markets.com Klikk her |

Risiko

Som jeg har vært inne på er selskapet ekstremt godt drevet. Likevel er det betydelig risiko tilknyttet en investering i Ivanhoe, og her er noen av faktorene man bør ha i bakhodet:

Robert Friedland

Selv om selskapet er relativt stort, så spiller Robert Friedland en helt sentral rolle. Dersom han plutselig skulle forsvinne vil ikke bare kritisk kompetanse bli borte; det vil også oppstå et maktvakuum. Selskapet er i dag kanadisk, men vil det være like kanadisk hvis Robert Friedland forsvinner?

Ivanhoe har ingen prosjekter i vesten, og de to største aksjonærene, med totalt 40 % av aksjene, er henholdsvis eiet og kontrollert av den kinesiske staten. I tillegg er de forretningspartnere med Ivanhoe i DR Kongo. Jeg har en mistanke om at et selskap som oppfattes som kanadisk vil ha fordeler i visse markeder samtidig som aksjen vil ha en høyere verdsetting på børsen.

Kina

Jeg tror altså det med Kina er et poeng. Men det har også fordeler. Dersom det for eksempel skulle oppstå problemer i DR Kongo vil det trolig være en stor fordel å ha Kina med på laget.

Politikk

Til tross for en viss bedring, så ligger DR Kongo høyt på de fleste rangeringer av korrupsjon og politisk risiko. Landet er imidlertid også avhengig av Ivanhoe, og selskapets prosjekter vil trolig være største skattebetaler i mange år fremover.

DR Kongo har dessuten eierandel i prosjektene. Videre bidrar Ivanhoe med arbeidsplasser, infrastruktur, energi etc. Og med Kina på laget så tror jeg myndighetene vil tenke seg meget godt om før de stikker kjepper i hjulene for Ivanhoe med for eksempel ekspropriasjoner, urimelige skatteøkninger etc. Men, man skal aldri si aldri.

Råvarepris

Aksjekursen vil svinge med prisene på råvarer, spesielt kobber. Jeg føler meg trygg på at prisen på kobber på sikt vil være høy, men i det korte bildet vil det selvsagt være volatilitet. Dette bør man også være bevisst på når man skal time kjøpet av aksjen.